Fizen (offre Expert)

Fizen (offre Expert)

Skwarel

Skwarel

Espace d'échange

Espace d'échange

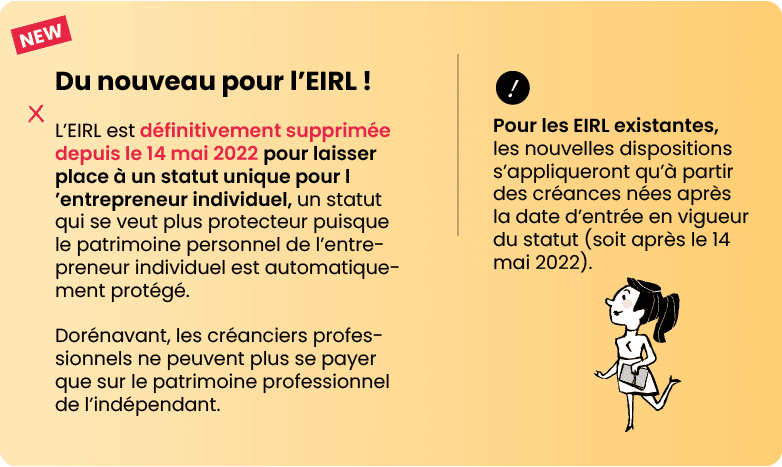

En matière de création d’entreprise, le futur chef d’entreprise a un choix relativement large de type d’entreprise à créer. Parmi les différentes options, il existe l’entreprise individuelle à responsabilité limitée (EIRL). Elle existe depuis quelques années mais son succès est limité car ses avantages sont souvent mal connus. Alors quels sont les vrais avantages de l’EIRL par rapport aux autres solutions ?

Pour en savoir plus, cliquez ici.

Nathalie Menouard, expert-comptable chez Amarris Direct présente ce statut juridique aux nombreux avantages pour les créateurs et freelances qui veulent se lancer seul.

Quels sont les différents types d’entreprises pour un créateur d’entreprise qui se lance seul ?

En fait quand on est seul, on a le choix entre 3 solutions :

- la SASU,

- l’EURL,

- l’entreprise individuelle classique : qui elle-même peut prendre 3 formes : EI, EIRL ou Auto entrepreneur.

D’accord, donc quel intérêt à choisir par exemple l’Entreprise Individuelle plutôt que l’EURL et la SASU ?

L’inconvénient principal de créer une SASU ou une EURL c’est leur coût de création et de fermeture. Créer une EURL ou une SASU, ça coûte entre 500 et 1000 € selon que vous vous faites aider ou pas.

La fermer, ça coûte encore plus cher, comptez presque le double. Alors que créer ou fermer une entreprise individuelle normale ou à responsabilité limitée, ça coûte moins de 100 €.

Donc justement, en matière d’entreprises individuelles, qu’est-ce qui différencie une entreprise individuelle classique d’une entreprise individuelle à responsabilité limitée ?

Il y a deux différences importantes :

- En matière de protection du patrimoine du chef d’entreprise : l’EIRL permet de mieux protéger son patrimoine.

- Et en matière de fiscalité : pour l’entreprise individuelle classique, le bénéfice est toujours imposé à l’impôt sur le revenu, alors que pour l’EIRL, on a le choix entre l’impôt sur le revenu ou l’impôt sur les sociétés.

Fiscalement, quels sont les avantages de l’EIRL ?

Au plan fiscal, l’EIRL relève comme l’entreprise individuelle de l’impôt sur le revenu : le bénéfice réalisé par l’entreprise est donc imposé entre les mains de l’entrepreneur, qu’il prélève ou non ce résultat.

Mais l’EIRL peut aussi opter pour son assujettissement à l’impôt sur les sociétés, dont le taux est fixé à 15 % pour les 42 500 premiers euros de bénéfice et à 25 % pour la part de bénéfices supérieure à 42 500 €. Donc, si l’entrepreneur prévoit de réinvestir ses bénéfices, l’option pour l’impôt sur les sociétés est très intéressante puisqu’elle permet de limiter les prélèvements à 15 %. A vérifier, les conditions pour bénéficier du taux réduit d’imposition à 15 %.

Et comme dans l’entreprise individuelle normale, ces bénéfices ils sont soumis à cotisations sociales j’imagine ?

Non justement, l’EIRL ne paye pas de cotisations sociales sur les bénéfices réinvestis, contrairement à l’entreprise individuelle classique. Donc d’un coté on a une taxation à 15 %, de l’autre la taxation totale (impôt + charges) peut représenter jusqu’à 65 % du bénéfice.

Au niveau des charges sociales, quelles sont les particularités de l’EIRL ?

Sur le plan du statut social de l’entrepreneur, il n’y a pas de différence : dans les 2 cas, l’entrepreneur relève du statut des travailleurs non-salariés.

Mais dans le cas de l’EIRL qui opte pour l’impôt sur les sociétés, comme on vient de le voir, les bénéfices réinvestis ne sont pas assujettis à cotisations sociales. C’est donc un avantage important.

Quelle est la protection du patrimoine du dirigeant en EIRL ?

En fait, par principe, l’entrepreneur individuel a un patrimoine unique, qui va inclure autant les biens privés (la maison, la voiture personnelle par exemple) que les biens professionnels. Et c’est ce patrimoine unique qui sera garant à la fois des dettes professionnelles et privées.

L’entrepreneur individuel à responsabilité limitée peut décider d’affecter à son activité, un patrimoine professionnel délimité. C’est ce seul patrimoine professionnel qui pourra être placé en garantie auprès des créanciers professionnels en cas de difficultés financières.

Et dans ce cas, le patrimoine privé, lui reste protégé…

C’est exactement ça, le patrimoine privé sera protégé contre les créanciers professionnels et ne servira qu’à garantir, le cas échéant, les créanciers personnels. Il y a donc une sorte de cloisonnement des 2 patrimoines. Pour cela, il doit faire une déclaration d’affectation.

Concrètement, en quoi ça consiste ?

Dans cette déclaration, il va falloir lister les biens qui vont être affectés au patrimoine professionnel. Il faut tout d’abord y inclure tous les biens nécessaires à l’activité : le fonds de commerce, le matériel, l’outillage, etc., c’est-à-dire tous les biens qui ne peuvent être utilisés que dans le cadre de l’activité professionnelle.

Mais il est aussi possible d’y inclure tous les autres biens que l’entrepreneur estime être utile à son activité. Ce pourra être le cas par exemple du local d’habitation ou du véhicule utilisé à titre privé et à titre professionnel.

Et cette déclaration d’affectation, où faut-il la faire ?

Il faut se rendre au Centre de Formalité des Entreprises, pour obtenir et faire cette déclaration. Il s’agit d’un formulaire sur lequel il faut décrire les biens affectés à l’activité en précisant leur nature, leur quantité et leur valeur.

Attention, si parmi ces biens figure un bien immobilier, il faut se rapprocher d’un notaire. De la même manière, si un bien est d’une valeur supérieure à 30 000 €, il faudra se rapprocher d’un expert-comptable ou d’un commissaire aux comptes qui sera chargé de faire un rapport sur son évaluation.

| Mise à jour depuis la loi de modernisation de la vie économique (dite SAPIN II) : |

| L’évaluation préalable par un tiers pour les biens supérieure à 30 000 € est supprimée depuis le 10 décembre 2016. |

Pourtant, il me semblait que l’entrepreneur individuel « classique » peut lui aussi protéger son patrimoine, grâce à la déclaration d’insaisissabilité, ça ne suffit pas ?

Effectivement, un entrepreneur individuel peut faire ce que l’on appelle une déclaration d’insaisissabilité, qui ne va toutefois concerner que le patrimoine immobilier.

Concrètement, par cette déclaration, faite auprès d’un notaire, l’entrepreneur va pouvoir rendre insaisissable sa résidence principale et tout autre bien immobilier qui ne sera pas affecté à l’exploitation.

C’est donc une protection qui est un peu plus limitée que celle qu’offre l’EIRL.