Au régime de la déclaration contrôlée, vous devez télédéclarer vos recettes et vos dépenses via le formulaire 2035. Au premier coup d’œil, ce formulaire peut paraitre un tantinet complexe. Pas évident de le remplir sans que viennent se glisser quelques erreurs (à moins que vous fassiez appel à votre expert-comptable). Êtes-vous concerné par cette déclaration ? Quand la réaliser ? Et comment bien remplir le formulaire ? On vous dit tout ce que vous devez savoir dans cet article et s’il n’y a pas ce que vous cherchez, votre expert-comptable est le plus à même de répondre à vos questions !

Pour réaliser votre clôture fiscale avec la déclaration 2035, vous pouvez :

- Solution la plus simple et la plus fiable : la faire faire par un professionnel de la comptabilité, un expert-comptable. Cela suppose de payer un accompagnement comptable qui n’est pas obligatoire. Environ 1 000 € l’année en moyenne. Très variable selon les cabinets.

- Faire votre déclaration vous-même : c’est possible bien sûr mais cela prend un peu de temps et il faut s’assurer d’avoir bien saisi tous les enjeux. Nos conseils à suivre !

Qui est concerné par la déclaration 2035 ?

Sont concernés par cette déclaration, tous les contribuables soumis à l’impôt sur le revenu et percevant des bénéfices non commerciaux (BNC) dont les recettes sont supérieures à 77 700 € HT et qui relèvent donc obligatoirement du régime de la déclaration contrôlée.

Option pour le régime de la déclaration contrôlée

Les entreprises soumises au régime micro-BNC ne sont pas concernées sauf si elles choisissent finalement d’opter pour le régime de la déclaration contrôlée. Un choix qui peut être stratégique pour notamment bénéficier de la déduction des charges qui est parfois préférable pour optimiser sa fiscalité (si vous avez des charges déductibles significatives). C’est notamment le cas si vous devez assurer de nombreux déplacements et que vos indemnités kilométriques augmentent vos charges.

Dépassement du seuil en micro

Sauf option pour le régime de la déclaration contrôlée, le régime micro-BNC s’applique de droit en N aux professionnels dont les recettes HT n’excèdent pas 77 700 €. Si ce seuil est dépassé durant les deux années consécutives précédentes, N − 1 et N – 2, alors vous basculez au régime de la déclaration contrôlée et ce, quel que soit le montant de vos recettes en année N.

Cas particuliers

Certaines activités sont d’office soumises au régime de la déclaration contrôlée, peu importe le montant des recettes. Il s’agit par exemple des activités suivantes :

- officiers publics et ministériels,

- auteurs, scientifiques, artistes et sportifs imposés sur leur revenu moyen,

- écrivains et compositeurs imposés selon le régime des traitements et salaires…

Concrètement, à quoi sert la déclaration 2035 ?

Ce cerfa détermine le bénéfice imposable de votre entreprise sur la base de vos recettes et de vos dépenses sur un exercice comptable. En cas d’absence de bénéfices, vous avez la possibilité d’imputer vos déficits sur vos autres revenus et de les reporter sur les 6 années suivantes.

Si en micro-BNC, vous pouvez bénéficier d’un abattement de 34 % qui tient compte des charges professionnelles, au régime de la déclaration contrôlée, vous déduisez directement vos charges réelles. Vous devez donc déduire les charges en lien avec votre activité telles que vos charges de fonctionnement ou vos cotisations sociales.

A noter : la majoration de 25 % en cas de non-adhésion à un OGA se réduit progressivement jusqu’à sa suppression en 2023. En 2021, la majoration est de 15 %.

Déclaration 2035 : date limite de dépôt

La déclaration 2035 doit être effectuée obligatoirement en ligne en passant par votre espace professionnel sur www.impots.gouv.fr ou en passant par votre expert-comptable. Chaque année, la déclaration 2035 accompagnée de ses annexes doivent être déposées au plus tard le deuxième jour ouvré suivant le 1er mai, soit le 3 mai 2024 pour la déclaration de vos bénéfices non commerciaux 2023. En déclarant en ligne, vous bénéficiez d’un délai supplémentaire de 15 jours calendaires.

Le bénéfice (ou le déficit) déterminé dans votre déclaration de résultat (déclaration n° 2035) devra être reporté sur votre déclaration personnelle de revenus (déclaration n° 2042 C PRO).

A savoir : en télédéclarant, un lien de transmission est mis en place afin de préremplir les montants déclarés sur la liasse professionnelle (2035) sur la déclaration 2042 C PRO.

Vous êtes donc dans l’obligation d’avoir un exercice social concordant avec l’année civile, en d’autres termes votre bilan est réalisé au 31/12 de chaque année et ne peut pas être à une autre date de clôture.

Formulaire 2035 : que faut-il renseigner ?

Vous trouverez le formulaire 2035 et ses annexes via ce lien.

- Première page : détail de votre activité et récapitulatif des éléments d’imposition

Sur cette page, vous devez relever toutes les informations et modifications relatives à votre activité.

A noter : certains champs ne pourront être remplis qu’après avoir renseigné d’autres cadres et les annexes.

- Deuxième page : renseignement de l’activité salariée et liste de l’ensemble des biens immobilisés à votre patrimoine professionnel.

- Troisième page : récapitulatif de vos plus-values et de vos moins-values, ainsi que le tableau des répartitions entre associés.

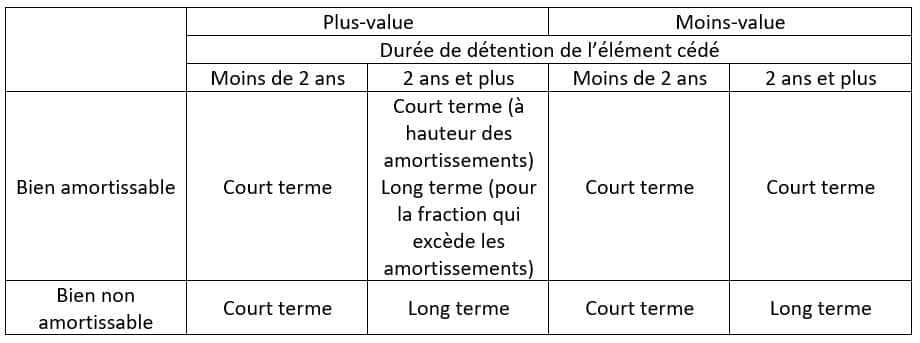

A savoir : la notion de « valeur résiduelle » désigne la valeur d’origine moins les amortissements pratiqués. Après ce calcul, on peut déterminer s’il s’agit d’une plus-value ou d’une moins-value.

- Annexe A : détail de vos recettes et dépenses

- Annexe B : détermination de votre résultat fiscal

Les points de vigilance et précisions utiles pour bien remplir le formulaire 2035

Les dépenses non-professionnelles ne sont pas déductibles

Frais de repas : seuls les frais de repas pris dans un cadre professionnel sont déductibles. Il faut aussi qu’il y ait une distance significative entre votre lieu de travail et votre domicile pour justifier de votre impossibilité de déjeuner chez vous. Attention donc à la limite de déduction qui correspond à la différence entre les dépenses réellement supportées et la valeur du repas pris à domicile (fixée à 4,95 € en 2021).

Frais kilométriques : si vous choisissez de déduire vos frais à leur valeur réelle, ils seront déduits jusqu’à un plafond de 40 kilomètres entre votre entreprise et votre lieu de résidence.

Attention : deux possibilités pour déduire vos frais de véhicule : la déduction des frais réels ou la déduction via le barème kilométrique (ligne 23 à cocher et cadre 7 à compléter). Mais pas de cumul possible, vous devez choisir votre mode de déduction. Votre expert-comptable peut vous renseigner sur ce qui sera le plus opportun pour vous.

Frais d’habillage : La déductibilité des vêtements de travail est possible au cas par cas. Un avocat peut déduire sa robe d’avocat, un médecin peut déduire sa blouse mais il n’est pas possible de déduire un costume (ce n’est pas spécifique à une profession). Autre particularité, un kiné peut déduire ses frais de blanchissage. Chaque profession a ses particularités. Renseignez-vous bien sur ce que vous pouvez effectivement déduire.

Des retraitements comptables sont parfois nécessaires

Attention un retraitement comptable de certaines données sera nécessaire pour bien renseigner les champs. C’est d’ailleurs le cas pour les cotisations Urssaf dont le montant est à ventiler pour inscrire le tout dans les bonnes cases :

- la CSG (dont une partie est déductible doit être renseignée ligne 14 du formulaire),

- la contribution à la formation professionnelle (CFP – à renseigner ligne 13),

- les cotisations pour la caisse de retraite (ligne 25 cadre BT).

Donc comme on pourrait le penser, vos cotisations Urssaf ne sont pas à inscrire en totalité à la ligne 25.

Les honoraires rétrocédées (ligne 3) et les honoraires ne constituant pas les rétrocessions (ligne 21) : quelle différence ?

Les honoraires rétrocédés (ligne 3) représentent les honoraires que vous versez à un confrère dans le cadre de votre mission (lors d’un remplacement par exemple).

A la ligne 21, ce sont les sommes versées à d’autres professionnels non-salariés pour des services à usage professionnel (expert-comptable par exemple).

Comment renseigner les plus-values et moins-values ?

Pour renseigner vos plus-values et moins-values, il faut vous référer à la durée de détention du bien :

Besoin d’un accompagnement pour vos déclarations fiscales ?

Faire appel à un expert-comptable pour les démarches comptables et fiscales (dont la déclaration de vos recettes et dépenses via le formulaire 2035) vous évite de perdre votre temps sur des tâches parfois complexes et souvent fastidieuses.

Au-delà du gain de temps que vous accorde la délégation de votre compta, un expert-comptable est le plus à même de vous conseiller sur les bonnes pratiques utiles pour optimiser votre bénéfice imposable.

Bon à savoir : vous pouvez bénéficier d’une réduction d’impôt pour frais de comptabilité.

Cette réduction est égale aux 2/3 des frais dans la limite de 915 € par an. Cette réduction est non déductible du bénéfice imposable, elle sera à réintégrer ligne 36 dans « Divers à réintégrer » du formulaire.

En revanche, la réduction d’impôt ne peut s’appliquer aux personnes qui se trouvent exclues du régime micro-BNC. Il faut donc avoir réalisé un chiffre d’affaires inférieur à 77 700 € HT et avoir choisi de se déclarer au réel (déclaration contrôlée).

Faites-vous accompagner par Amarris Expertise Comptable !

Discutons-en !Comment limiter les erreurs déclaratives ?

Avant toute chose, si vous vous apercevez d’une erreur dans votre déclaration, sachez que vous pouvez toujours effectuer une déclaration rectificative.

Notez toutefois qu’en passant par un cabinet d’expertise-comptable ou par un OGA, les oublis et erreurs sont quasi-nuls. Faire appel à un professionnel pour vos démarches déclaratives, c’est certifier la conformité fiscale de vos comptes. L’administration fiscale s’engage donc à ne pas appliquer de majorations en cas d’erreurs. Dans ce cas, il vous faudra mentionner l’existence d’un ECF « examen de conformité fiscal » dans votre déclaration 2035.