Quand on remarque une erreur sur une facture déjà émise, est-il possible de la corriger ? Oui ! Mais pas directement sur la même facture. Dans ce cas, il est nécessaire d’établir une facture d’avoir en comptabilité afin d’annuler ou de rectifier tout ou partie de la facture initiale. Découvrez comment réaliser une facture d’avoir, pourquoi et quand la faire. Voici donc les informations essentielles.

Ce qu’il faut retenir

- Une facture d’avoir est un document comptable qui est réalisé dans le cadre d’une correction ou d’une annulation de la facture de doit déjà émise.

- Tout comme les factures classiques, les factures d’avoir doivent comporter certaines mentions obligatoires et avoir une numérotation chronologique.

- Les factures d’avoir sont comptabilisées dans certains comptes spécifiques, que ce soit du côté du fournisseur ou du client.

- Avec la mise en place de la facturation électronique, les factures d’avoir devront être émises via une plateforme agréée par l’Etat.

Une facture d’avoir, qu’est-ce que c’est ?

Définition

En comptabilité, la facture est un document qui permet de justifier les mouvements bancaires. Il existe deux types de factures :

- La facture de doit ou facture de vente: elle représente l’argent que l’acheteur doit au fournisseur.

- La facture d’avoir : elle représente ce que le fournisseur doit à l’acheteur.

La facture d’avoir est aussi appelée « note de crédit ». Une facture d’avoir est donc un document comptable qui sert à modifier ou à annuler une facture déjà émise. Depuis la loi anti-fraude à la TVA de 2018, les logiciels de facturation ne permettent plus de supprimer ou de modifier une facture déjà envoyée, sauf en réalisant une facture d’avoir.

La facture d’avoir formalise une dette qu’une entreprise a envers un client, notamment lorsqu’une erreur a été commise sur la facture initiale ou qu’une partie de la vente ou du service n’a pas pu être finalisée. La facture d’avoir se distingue d’une facture de doit par son montant négatif, qui indique que l’entreprise doit rembourser ou créditer une somme à son client.

Une fois enregistrées en comptabilité, les factures ne peuvent ni être supprimées ni être modifiées. Le seul moyen de les corriger est donc d’établir une facture d’avoir. Les factures d’avoir permettent de constater en comptabilité la réduction ou l’annulation du montant de la facture concernée. S’il n’y a pas de réalisation de facture d’avoir, la facture initiale doit être intégralement payée par le client.

Il existe également deux types de factures d’avoir :

- La facture d’avoir partielle : elle est émise pour une modification de prix ou un retour de marchandise. Son montant est donc inférieur à celui de la facture initiale. Elle peut être déduite d’un prochain achat ou donner lieu à un remboursement partiel.

- La facture d’avoir totale : elle annule complètement la facture initiale.

La facture d’avoir est très utile, aussi bien pour le client que pour l’entreprise. Pour l’entreprise, elle permet par exemple de rectifier une erreur de prix sur la facture initiale. Pour le client, elle permet de prouver l’annulation ou le retour d’un produit ou d’un service. Le client peut ensuite l’utiliser lors d’un prochain achat pour régler la totalité ou seulement une partie du montant dû.

Validité de la facture d’avoir

En comptabilité, la facture d’avoir a une durée de validité qui dépend du type de client :

- Pour les professionnels (B2B) : 5 ans (article L110-4 du Code de commerce)

- Pour les particuliers (B2C) : 2 ans (article L218-2 du Code de la consommation)

Mais, il est envisageable de fixer une durée différente dans les conditions générales de vente (CGV). Il est primordial que ce changement soit prévu et que le client soit informé avant la signature de la vente.

Attention, concernant la conservation de votre avoir en compta, c’est différent !

Comme l’ensemble des pièces justificatives liées à votre comptabilité, il est impératif de garder la facture d’avoir pendant 10 ans (article L123-22 du Code de Commerce) à compter de la clôture de l’exercice. Cette obligation est valable que ce soit pour les formats papier ou les formats électroniques.

Il est important d’établir la facture d’avoir dès que l’erreur ou la situation apparaît, car cela permet de maintenir une bonne relation entre les clients et les professionnels.

⚠️ Attention : Ne pas confondre un avoir sur facture et une facture d’avoir. Un avoir sur facture est une réduction (remise ou rabais) directement appliquée sur la facture. Cela permet d’ajuster immédiatement le montant sans créer de document supplémentaire. À l’inverse, la facture d’avoir est un document comptable distinct, émis après la création de la facture initiale, afin de corriger une erreur, d’annuler une partie de la transaction ou de prendre en compte un retour de marchandise.

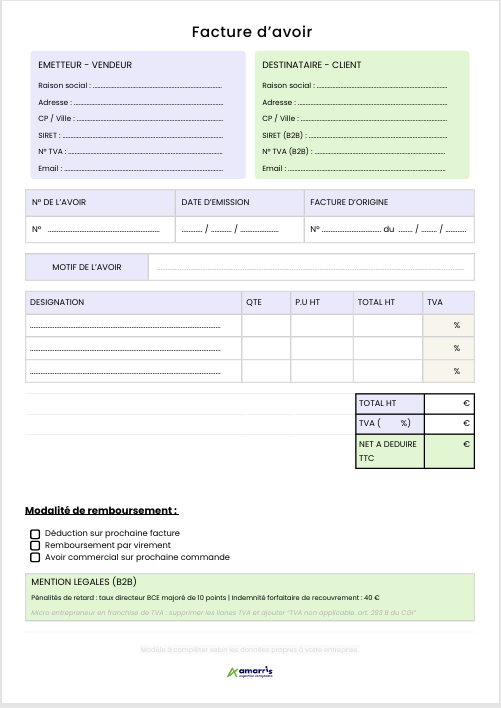

Exemple d’une facture d’avoir

Pourquoi et quand établir une facture d’avoir ?

La facture d’avoir peut être établie dans différentes situations, les raisons pouvant varier selon les cas. Elle peut notamment être émise dans les situations suivantes :

- Une erreur sur la facture initiale ;

- Un retour de marchandise ;

- Une annulation de vente ou de prestation de service ;

- Un geste commercial.

Erreur sur la facture d’origine

La facture d’avoir qui corrige une erreur sur la facture d’origine doit être la réciproque de la facture de doit, tout en étant éditée sous la forme d’une nouvelle facture. Cela permet d’annuler la facture erronée. Les erreurs peuvent être diverses : un montant incorrect, un mauvais calcul de la TVA ou encore une mauvaise description du produit ou du service. Lors de l’émission de la facture d’avoir, il est également possible d’ajouter un produit ou un service supplémentaire. Il est donc important de rectifier l’erreur rapidement afin d’éviter de devoir procéder à un remboursement auprès du client.

Retour de marchandise

Lors d’un retour de marchandise, dû à une non-conformité, à un défaut, à une quantité incorrecte du produit ou à un changement d’avis du client, mais également en cas de non disponibilité du produit, il est possible d’émettre une facture d’avoir. Cette facture d’avoir permet de formaliser la non-conformité, le défaut ou encore la non disponibilité du produit afin de procéder ensuite au remboursement du client ou de déduire le montant correspondant d’un prochain achat.

Annulation

La facture d’avoir peut être utilisée lorsque le client demande l’annulation totale d’un produit ou d’un service. Elle permet alors d’annuler complètement la facture de vente, de sorte qu’il n’y ait plus de paiement en attente de la part du client dans la comptabilité. La facture d’avoir porte sur l’intégralité du montant facturé. Le motif indiqué est généralement : « Annulation de commande ».

Geste commercial

Une entreprise peut émettre une facture d’avoir pour réaliser un geste commercial, par exemple lorsque la prestation ne répond pas complètement aux attentes du client ou en cas de retard de livraison. Dans ce cas, l’avoir est considéré comme un rabais ou un geste commercial. La facture d’avoir permet d’enregistrer cette réduction en comptabilité. Son montant peut ensuite soit être remboursé au client, soit être utilisé lors d’une prochaine commande.

➡️Si vous souhaitez accorder une remise après avoir déjà envoyé la facture, il est nécessaire d’émettre une facture d’avoir.

Comment faire une facture d’avoir ?

Les mentions obligatoires

Pour éditer une facture d’avoir conforme, il est essentiel d’y faire figurer les mentions obligatoires. Voici les principales informations à indiquer :

- La mention « Facture d’avoir » ;

- Le numéro de la facture d’avoir ;

- Le numéro de la facture initiale rectifiée, annulée ou modifiée ;

- Le numéro du bon de commande (le cas échéant) ;

- La date d’émission de la facture d’avoir ;

- La date de la vente, de la prestation de service ou du retour des marchandises ;

- Les informations du fournisseur ou de l’entreprise (dénomination sociale, numéro SIRET, adresse du siège social, forme juridique, capital social, etc.) ;

- Les coordonnées du client ;

- L’adresse de facturation ;

- La désignation, la quantité et la description des produits ou des prestations ;

- Le décompte détaillé des produits ou des prestations concernés ;

- Le prix unitaire ;

- Les éventuelles majorations ;

- Les réductions appliquées ;

- Les taux de TVA applicables ;

- Les montants détaillés ;

- Le montant total HT et le montant total TTC ;

- Le montant total crédité ;

- Les conditions de vente ;

- Les modalités de remboursement ;

- Le délai de paiement souhaité ;

- Les informations bancaires.

Si ces mentions obligatoires n’apparaissent pas sur la facture d’avoir, celle-ci n’est pas conforme.

La numérotation des factures d’avoir

Les factures d’avoir doivent également respecter les mêmes règles de numérotation que les factures classiques. Ainsi, chaque facture d’avoir doit comporter un numéro unique et suivre une chronologie sans rupture. Il existe pour cela deux systèmes de numérotation différents.

Le premier est la numérotation continue, dans laquelle les factures d’avoir s’intègrent directement dans la numérotation que vous avez adopté pour vos factures. Par exemple :

- F2026-005 pour une facture ;

- F2026-006 pour un avoir.

Ce système est simple à gérer, mais il peut entraîner des confusions entre les factures de vente et les avoirs.

La deuxième méthode consiste à utiliser une numérotation spécifique aux factures d’avoir. Par exemple :

- F2026-005 pour une facture ;

- AV2026-001 pour un avoir.

Cette solution facilite grandement l’identification et le suivi des factures d’avoir en les distinguant clairement des factures de vente. Il s’agit d’ailleurs de la méthode de numérotation habituelle utilisée pour les factures d’avoir.

Tout ce qui change par rapport à une facture classique et une facture d’acompte

| Propriétés | Facture d’acompte | Facture de doit | Facture d’avoir |

| Intitulé | « Facture d’acompte » | « Facture » | « Facture d’avoir » ou « Avoir » |

| Montants | Positifs (HT, TVA, TTC) | Positifs (HT, TVA, TTC) | Négatifs (HT, TVA, TTC) |

| Objectif | Demander un paiement partiel avant la livraison / prestation | Demander un paiement à un client | Corriger ou annuler une facture initiale |

| Lien avec d’autre document | Toujours liée à une facture définitive qui déduira l’acompte | Document principal de la vente | Toujours liée à une facture initiale (référence obligatoire) |

| Date d’émission | Avant la livraison ou de la prestation | Lors de la vente ou prestation | Après une erreur, un retour ou une annulation |

| Effet comptable | Constate une avance du client sans comptabiliser immédiatement le chiffre d’affaires | Augmente le chiffre d’affaires | Réduit le chiffre d’affaire |

| TVA | Génère de la TVA collectée selon les règles applicables aux acomptes | Produit de la TVA collectée | Diminue ou annule la TVA collectée |

Conformité et sanction d’une facture d’avoir comptable

Il est primordial pour une entreprise d’établir une facture d’avoir conforme aux lois en vigueur. C’est pour cette raison que les logiciels de facturation, comme le module proposé au sein de la Plateforme Amarris , sont particulièrement intéressants. Tout est centralisé au sein de votre gestion comptable et coordonné pour la bonne gestion de votre comptabilité. Vous gagnez un temps précieux que vous pouvez allouer à des tâches plus utiles à votre développement.

Le respect des mentions obligatoires relatives aux factures d’avoir est essentiel. Dans le cas contraire, des sanctions financières importantes et des taux de pénalités peuvent être appliqués en cas de non-conformité :

- Absence ou inexactitude d’une mention obligatoire : amende de 15 € par mention manquante ou incorrecte, dans la limite du montant de la facture ;

- Établissement d’une facture fictive ou de complaisance : amende équivalente à 50 % du montant de la transaction ;

- Suppression ou modification d’une facture déjà émise : amende de 7 500 € par facture. Seule la facture d’avoir permet de la corriger ;

- Régularisation incorrecte de la TVA : risque de redressement fiscal.

Lors d’un contrôle fiscal ou d’un contrôle de l’URSSAF, l’administration vérifie notamment la cohérence entre les factures d’avoir, les déclarations de TVA et la continuité du système de numérotation des factures.

Remboursement d’une facture d’avoir

Une facture d’avoir peut être remboursée de trois manières différentes.

La première consiste, pour le fournisseur, à rembourser intégralement le client, soit par virement, soit par chèque. Il s’agit d’une solution très souvent utilisée par les entreprises pour les avoirs ponctuels. La deuxième solution, qui est la plus courante entre les entreprises (B to B), consiste à déduire le montant de l’avoir d’une prochaine facture. Cela permet d’éviter un mouvement de trésorerie supplémentaire. Enfin, l’entreprise peut proposer un bon d’achat ou un geste commercial que le client pourra utiliser lors d’une prochaine commande. Cette pratique est particulièrement courante auprès des particuliers.

Les modalités de remboursement doivent être mentionnées sur la facture d’avoir ou être acceptées par les deux parties.

Facture d’avoir, TVA et comptabilité : comment cela se passe – t-il ?

La comptabilisation des avoirs

La facture d’avoir doit être comptabilisée comme une facture classique. Cependant, comme elle est enregistrée en négatif dans le journal des ventes, elle vient diminuer le chiffre d’affaires de l’entreprise. Elle permet ainsi de corriger la facture initiale et d’assurer un bon équilibre entre les créances clients et les revenus de l’entreprise. Pour cela, il est essentiel de réaliser les écritures comptables appropriées.

Lorsqu’une entreprise réalise un avoir pour un client, la comptabilisation d’un avoir doit se faire comme ceci :

- Débit du compte 4098 – Rabais et autres avoirs non encore reçus : cela permet de réaliser la comptabilisation de l’avoir en attente de traitement.

- Créditer le compte 44586 – Taxes sur le chiffre d’affaires sur factures non parvenus : ce compte va permettre d’ajuster la TVA relative à la facture d’origine, pour tenir compte de la baisse du montant facturé.

Ces écritures servent à corriger la TVA et les créances clients pour que les comptes de l’entreprise restent justes et conformes à la réglementation fiscales

A l’inverse, lorsqu’une entreprise reçoit une facture d’avoir d’un fournisseur, elle doit les enregistrer selon les écritures suivantes :

- Débit du compte 4011 « Fournisseurs – achat de biens et de prestations de services »

- Créditer le compte 609 « Rabais, remises et ristournes obtenus sur achat » et du compte 44566 » TVA déductible sur autres biens et services »

⚠️ Si l’avoir fait référence à un retour sur achat qui a été réalisé lors d’un précédent exercice, il faudra le créditer sur le compte 772 « Produits exceptionnels sur exercices antérieurs »

Les factures d’avoir et les TVA

La facture d’avoir va avoir un impact direct sur la TVA, notamment parce qu’elle corrige une facture émise qui est déjà taxée. Si la facture initiale comporte la mention TVA, alors la facture d’avoir doit également comporter la TVA. Attention, si la facture est exonérée de TVA, alors la facture d’avoir doit être également exonérée de TVA.

Lorsqu’une facture d’avoir est émise pour annuler ou réduire une facture soumise à la TVA, cela entraîne une régularisation de cette taxe. En ce qui concerne l’entreprise qui émet la facture d’avoir, le montant de la TVA collectée est réduit. Pour l’entreprise qui reçoit un avoir d’un fournisseur, c’est sa TVA déductible qui diminue. Cet ajustement doit être intégré dans la déclaration de TVA sur la période concernée. Pour que la régularisation soit valable, il faut que la facture d’avoir mentionne obligatoirement les montants hors taxes ainsi que les montants de TVA correspondants.

Réaliser vos factures d’avoir sur un logiciel de facturation

Pour vous faciliter et respecter la conformité des factures d’avoir, vous pouvez utiliser un logiciel de comptabilité.

Chez Amarris, vous pourriez utiliser la plateforme Amarris. C’est un logiciel de facturation et de comptabilité en ligne qui vous permettra, à vous indépendants, consultants, TPE et PME, de vous simplifier la gestion quotidienne de votre activité.

Elle permet de synchroniser automatiquement les comptes bancaires, de créer des devis et des factures de doit et d’avoir personnalisables et de gérer les notes de frais. Mais également de produire automatiquement les principaux documents comptables et fiscaux, comme par exemple le bilan, le compte de résultat, la liasse fiscale ou encore les déclarations de TVA.

La plateforme Amarris permet aussi d’avoir des tableaux de bord en temps réel pour suivre le chiffre d’affaires, la trésorerie et les factures en attente de règlement. C’est une offre qui associe l’accès à un outil numérique et un accompagnement par un expert-comptable attitré, offrant ainsi aux entrepreneurs une solution à la fois digitale et sur mesure.

Facturation électronique : ce qui change pour les factures d’avoir

La facturation électronique devient obligatoire pour toutes les transactions soumises à la TVA à partir de :

- Septembre 2026 toutes les entreprises (grandes entreprises, ETI, PME, TPE et micro-entreprises) devront être capables de recevoir des factures électroniques. En revanche, seules les grandes entreprises et les ETI devront également émettre leurs factures au format électronique.

- Septembre 2027 pour les PME, TPE et micro-entreprises d’émettre obligatoirement leurs factures sous forme électronique.

Les factures d’avoir devront être émises via une plateforme de dématérialisation partenaire (PDP), ou par le portail public Chorus Pro, dans des formats électroniques normalisés comme par exemple : Factur-X, UBL ou CII. Ces plateformes auront comme rôle de contrôler les données, de transmettre les documents aux destinataires, de communiquer les informations de transaction à l’État, et pour finir d’assurer le suivi des différents statuts de la facture (émise, transmise, acceptée ou rejetée).

Les entreprises devront donc s’équiper d’un logiciel de facturation compatible avec ces nouvelles exigences et conforme à la réglementation en vigueur, notamment à la loi anti-fraude à la TVA.

Votre Plateforme Amarris vous assure une conformité à la facturation électronique. Vous êtes prêt pour le 1er septembre 2026 !

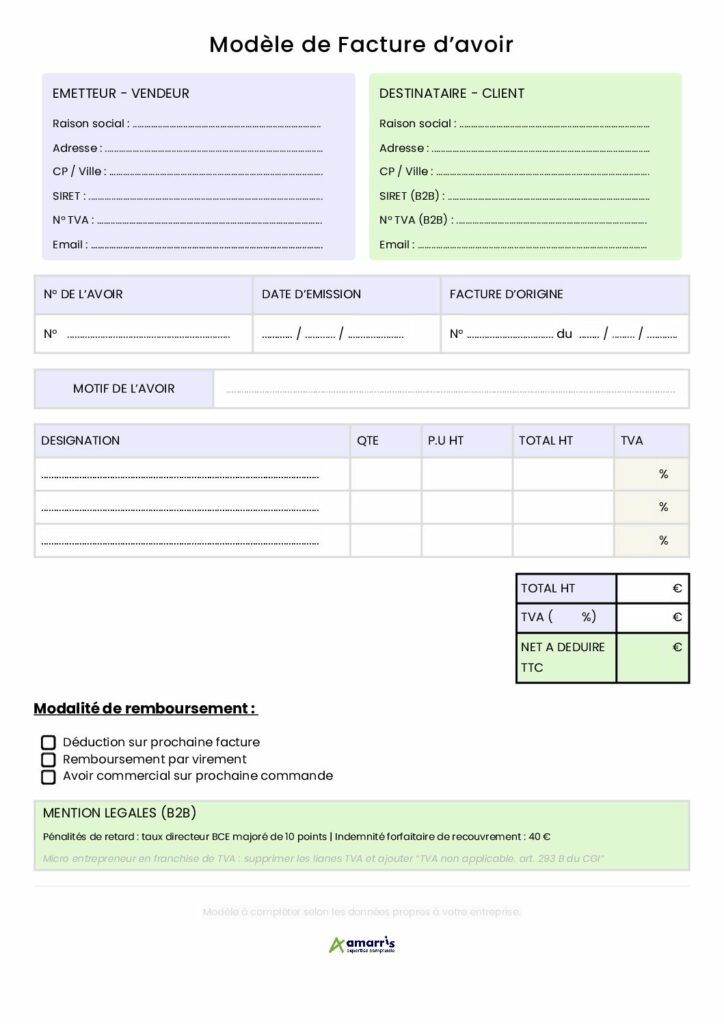

Modèles de factures d’avoir

Vous pouvez désormais télécharger un modèle de facture d’avoir directement remplissable au format PDF.

FAQ – Factures d’avoir en comptabilité

Un avoir est l’opération commerciale qui permet au fournisseur de reconnaitre une dette envers le client. Une facture d’avoir, elle, est un document comptable qui formalise cette transaction.

La facture d’avoir fournisseur se comptabilise en débitant le compte 4011 « Fournisseurs – achats de biens et prestations de services » du montant TTC, puis en créditant le compte 609 « Rabais, remises et ristournes obtenus sur achats » du montant TTC. Mais également en créditant le compte 44566 « TVA déductible sur autres biens et services » du montant de la TVA.

Pour des raisons comptables et fiscales, l’obligation de conservation d’une facture d’avoir est d’ une durée de 10 ans.

Oui, la facture d’avoir est obligatoire. La loi interdit de modifier ou de supprimer une facture déjà émise. Pour corriger une erreur, annuler une vente ou ajuster un montant, il est donc nécessaire d’établir une facture d’avoir. Celle-ci garantit également la transparence et la traçabilité des opérations commerciales.

{kind=link}