A compter du 1er septembre 2026 : vous avez l’obligation de passer à la facture électronique. Et cela concerne toutes les entreprises assujetties à la TVA, y compris les TPE, les indépendants et micro-entreprises. A compter de cette date, toutes les entreprises devront pouvoir recevoir des factures électroniques. Et à partir du 1er septembre 2027, pour les petites et moyennes entreprises, l’émission deviendra également obligatoire. Cette évolution technique va permettre de simplifier les échanges, de réduire les délais de paiement et de lutter contre la fraude à la TVA. Si ce n’est pas déjà fait, il est grand temps de vous en préoccuper. Tout ce qu’il faut savoir pour vous aider à mettre votre entreprise en conformité pour septembre 2026 !

Prêt en septembre 2026 : ce qu’il faut savoir

Enjeu : pour répondre à l’obligation de facturation électronique 2026, toutes les entreprises assujetties à la TVA (y compris si vous êtes exonéré ou en franchise de TVA) devront pouvoir recevoir des factures électroniques dès le 1er septembre, sous peine d’amendes pouvant atteindre 15 000 € par an.

Ce qu’il faut faire : choisir une plateforme agréée (PA), vérifier la compatibilité de votre logiciel (Factur-X, UBL ou CII) et déclarer votre SIREN avant l’échéance.

Passez à l’action : découvrez dans cet article toutes les étapes pour être en conformité dès septembre 2026 — et évitez les sanctions.

Important : la connexion de votre PA avec votre environnement comptable est stratégique pour gagner du temps et simplifier votre comptabilité. Parlez-en à un expert-comptable !

L’obligation de facturation électronique 2026 : ce que change la dématérialisation pour votre entreprise

Avant toute chose, définissons précisément ce qui fait d’une facture, une facture électronique.

Celle-ci est une facture émise, transmise et reçue dans un format électronique normalisé qui comprend des données structurées.

Facture dématérialisée VS facture électronique

Le simple fait d’envoyer et de recevoir une facture par des moyens numériques ne suffit pas à en faire une facture électronique, on parle alors de facture dématérialisée.

Les critères des e-factures ou factures X

Les factures émises électroniquement, devront donc garantir l’authenticité, l’intégrité et la lisibilité de leurs contenus : « l’authenticité de l’origine, l’intégrité du contenu et la lisibilité de la facture doivent être assurées à compter de son émission et jusqu’à la fin de sa période de conservation. » (art. 289 V du CGI).

Pour répondre à ces enjeux, trois formats seront acceptés par l’Administration et conformes à la norme européenne EN1693 :

- Factur-X (format mixte composé d’un fichier de données structuré au format XML et d’un fichier PDF)

- Universal Business Language (UBL)

- Cross Industry Invoice (CII)

En clair, selon ces 3 critères clés, la totalité du contenu de la facture électronique sera infalsifiable, de son émission à sa réception, y compris les informations relatives à votre identité via un système de signature électronique.

Les motivations de la réforme de la facturation électronique

La facturation électronique a pour objectif à la fois de sécuriser, simplifier et moderniser les échanges.

Elle offre plusieurs avantages pour la gestion fiscale et comptable des entreprises :

- Lutte contre la fraude fiscale

- Réduction des délais de paiement

- L’amélioration de la compétitivité des entreprises

Côté entreprise, la facturation électronique permet de mettre en place des bénéfices organisationnels tels que :

- Réduction des erreurs de facturation

- Baisse des coûts de traitement des factures

- Accélération des cycles de paiement

Pour l’État, c’est le moyen d’opérer :

- Un meilleur suivi des transactions

- Une collecte plus efficace des taxes, notamment la TVA

Qui est concerné par l’obligation de facturation électronique 2026 ?

Cette réforme s’inscrit dans un cadre européen et international, en ligne avec les pratiques déjà adoptées par de nombreux pays pour faciliter les échanges transfrontaliers.

C’est au tour des entreprises françaises d’adopter cette nouvelle norme européenne.

Ce pourquoi la réforme concerne, à quelques rares exceptions près, toutes les entreprises. Et dans un premier temps, il devient impératif de souscrire à une Plateforme Agréée pour que votre entreprise soit en capacité de recevoir des factures électroniques dès septembre 2026.

Deux notions importantes dans les obligations des entreprises : e-invoicing et e-reporting

Toutes les entreprises soumises à la TVA, quelle que soit leur taille ou leur secteur, seront concernées par cette réforme.

Deux obligations principales s’appliquent :

- E-invoicing: terme désignant le processus d’émission et de réception des factures sous format structuré, pour les opérations commerciales réalisées en France, entre professionnels assujettis (B2B), redevables ou non de la TVA, et y compris les entreprises bénéficiant du régime en base.

- E-reporting : dépôt mensuel d’un récapitulatif des transactions avec des non-assujettis (comme les journaux de caisse). Dans une prochaine étape, les entreprises concernées par l’e-reporting (notamment, celles ayant une caisse enregistreuse) devront également actualiser leur logiciel de caisse. Cette partie doit encore être clarifiée par l’administration et le calendrier de cette mise à jour n’est pas encore connu.

Vigilance : les entreprises qui ne respectent pas ces obligations risquent des sanctions, telles que des amendes ou des contrôles fiscaux.

Obligation de facturation électronique 2026, comment se mettre en conformité dès maintenant ?

La 1re obligation des entrepreneurs, indépendants et plus largement tous les soumis à TVA concernés par la réforme de la facturation électronique (les loueurs LMNP et LMP par exemple sont compris), c’est le choix d’une plateforme agrée.

1. Faire le bon choix de plateforme agréée de facturation électronique

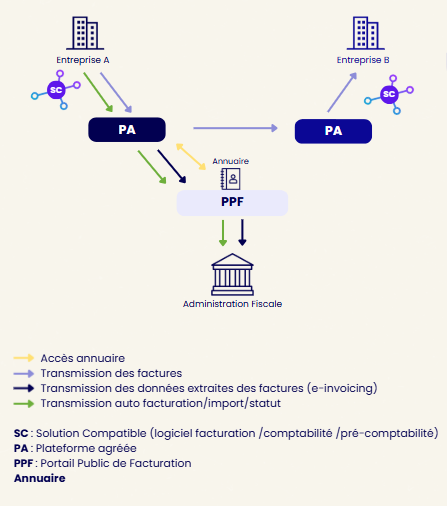

Une plateforme agréée (PA) est un opérateur certifié par le gouvernement qui gère de bout en bout vos factures électroniques en B2B : émission, réception et transmission des données fiscales à la DGFiP.

Elle garantit la conformité de vos factures électroniques aux exigences de la DGFiP (Factur-X, UBL, CII) et s’intègre à vos outils comptables existants sans bouleverser votre organisation.

2. Une PA bien choisie pour des factures dématérialisées fiscalement en toute sérénité

Vous l’avez compris, le choix de cette PA en réception est important !

C’est l’intermédiaire en charge de la réception de vos factures fournisseurs, elle assure aussi le transfert de vos données et leur conformité fiscale.

Choisir la PA de votre comptable est un choix stratégique.

En effet, vos données sont actualisées en temps réel. Vous gagnez en productivité et réactivité !

➡️Connectée aux logiciels du cabinet, elle offre un service 100 % intégré à votre environnement comptable.

➡️Gestion immédiate de vos factures électroniques, collectées automatiquement par votre comptable pour un traitement sans erreur.

➡️Conformité fiscale garantie pour la dématérialisation et la sécurisation de vos données.

3. La relier à un logiciel de facturation (le vôtre ou un autre…)

Votre logiciel de facturation actuel doit être compatible avec les formats structurés imposés par la réforme (Factur-X, UBL ou CII) pour pouvoir transmettre les factures via votre plateforme agréée. C’est le point de départ à vérifier sans attendre, que vous émettiez des livraisons de biens ou des prestations de services.

Concrètement, deux cas de figure se présentent :

- soit votre éditeur propose une mise à jour intégrant directement la connexion à une plateforme agréée par voie électronique,

- soit vous devrez changer d’outil.

Beaucoup d’éditeurs ont déjà anticipé cette réforme majeure et proposent des connecteurs natifs avec les principales PA du marché. Vous avez certainement reçu des informations de sa part. Si ce n’est pas le cas, il est grand temps de le questionner ou de changer !

4. Paramétrer votre ligne d’adressage

Une fois votre PA choisie et votre logiciel de facturation actualisé, vous devrez :

- Choisir votre format d’adressage (SIREN, SIREN_SIRET…).

- Signer le mandat de délégation auprès de votre PA.

- Vérifier votre inscription dans l’annuaire officiel (chorus-pro.gouv.fr) et la ligne d’adressage attribuée à votre entreprise.

L’inscription dans l’annuaire officiel est géré par les PA (chez Amarris, ce sont vos équipes techniques ce sont vos comptables qui suivent la réforme depuis ses débuts qui sont à l’œuvre !). Pour identifier votre entreprise dans l’annuaire, une ligne d’adressage va être créée pour votre entreprise. C’est en quelques sortes votre « adresse postale » dans cet annuaire.

Elle sert à :

- Acheminer correctement la facture électronique vers le bon destinataire.

- Permettre au système des PA de savoir « où » envoyer la facture.

Une ligne d’adressage est composée avec :

- Un identifiant unique (le code de la ligne d’adressage) ;

- Les données d’identification de l’entité destinataire (SIREN / SIRET, et éventuellement suffixe ou code de routage) ;

- Le statut de la ligne (active ou non) ;

- La plateforme de réception (PA) choisie par l’entreprise.

Le code de la ligne d’adressage peut être :

- Choisi par l’entreprise, par exemple : SIREN_Adresse_9999.

- Construit à partir des informations de routage à SIREN_SIRET_CODE_ROUTAGE. C’est la forme la plus utilisée quand on veut router vers un service précis.

⚠️ Point d’attention technique : votre entreprise a-t-elle besoin d’un code de routage ?

A ce sujet, nos équipes comptables dédiées qui se consacrent aux évolutions techniques imposées par la réforme vous conseille de l’ajouter dans certains cas seulement. Lorsque vous avez besoin de :

. Distinguer plusieurs adresses internes ou flux à l’intérieur d’une même entreprise ;

. Diriger chaque facture vers le bon service interne, établissement ou système.

Exemple :

Une entreprise multi-sites peut avoir une adresse de facturation différente pour chacune de ses agences ou départements. Le code de routage permet d’indiquer exactement dans quel service ou logiciel interne la facture doit arriver

Dans ce cas, le code de routage est utilisé avec le SIREN / SIRET dans l’identifiant d’adressage : SIREN_SIRET_CODE_ROUTAGE (IT / MARKET)

Règle préconisée chez nos clients :

. Si une personne physique à la possibilité de valider toutes les factures ➡️ pas de code routage.

. Si une personne physique à la possibilité de valider uniquement certaines factures ➡️ le code routage est recommandé.

5. Puis, tester le bon fonctionnement de votre système !

- Tester la réception de factures électroniques

- Paramétrer l’émission selon votre échéance

- Informer vos équipes comptables et administratives

💡Bon à savoir : en tant que client Amarris, vous n’avez rien à faire !

Votre Plateforme Amarris est déjà prête pour la facturation électronique. Si ce n’est pas déjà fait, renvoyez le mandat envoyé par votre comptable. Ensuite, votre cabinet s’occupe de tout pour vous mettre en conformité au 1er septembre 2026 !

Quelles pénalités prévoit la réglementation ?

⚠️Dans le cadre de l’obligation de facturation électronique 2026, tout manquement de transmission fera l’objet de pénalités financières.

Pour les assujettis, il est prévu en cas de non-conformité :

- une amende forfaitaire de 50 € par facture non transmise (e-invoicing), plafonnée à 15 000 € par année civile (LOI n° 2026-103 du 19 février 2026, art. 123),

- et une amende forfaitaire de 500 € par transmission non faite (e-reporting), plafonnée à 15 000 € par année civile (LOI n° 2026-103 du 19 février 2026, art. 123).

Les sanctions ne s’appliquent pas en cas de première infraction commise au cours de l’année civile en cours et des trois années précédentes, si l’infraction a été réparée spontanément ou dans les 30 jours suivant une première demande de l’administration. Pour le non-recours à une plateforme agréée, une mise en demeure de 3 mois est accordée avant toute amende.

Les plateformes agréées seront également sanctionnées en cas de manquement :

- 15 € par facture dans la limite de 45 k€ par an,

- et 750 € par transmission dans la limite de 60 k€ par an.

Digitalisation des factures : un schéma de facturation triangulaire

Pour bien comprendre le changement à l’œuvre, il faut repenser votre “schéma” de facturation. Jusqu’à présent, lors d’une émission de facture : une entreprise A facturait en envoyant une facture (papier ou PDF) directement à une entreprise B, tout simplement.

Dorénavant, entre l’entreprise A et B, les factures transiteront par des plateformes dématérialisées (PDP devenue plateforme agréée (PA)) accréditées par l’administration fiscale de manière à contrôler la conformité de leurs données.

Calendrier de l’obligation de facturation électronique 2026 et 2027 : les dates à retenir

Initialement prévue pour juillet 2024, l’obligation de recevoir des factures électroniques a été reportée (cf. annonce du 27 juillet 2023).

Deux dates clés pour la facturation électronique obligatoire :

- 1er septembre 2026 : toutes les entreprises devront être capables de recevoir des factures électroniques. Les grandes entreprises et les ETI devront également émettre des factures électroniques et e-reporting à cette date.

- 1er septembre 2027 : au tour des TPE et PME et micro-entreprises, elles devront elles aussi passer à l’émission obligatoire de factures électroniques ainsi qu’à l’e-reporting.

Cette obligation s’accompagne d’un autre impératif, suivant le même calendrier : transmettre à l’administration fiscale les données concernant toutes les opérations impactant la TVA.

Cela inclut les informations sur les ventes et prestations de services aux particuliers (comme dans le commerce de détail, où une facture n’est pas toujours émise) ainsi que les transactions avec des opérateurs étrangers, telles que les exportations, acquisitions et livraisons intracommunautaires (à l’exception des importations, dont les données sont collectées par les douanes).

Pourquoi avoir mis en place deux dates pour le déploiement de la facturation électronique ?

Cette mise en place progressive permet aux entreprises de se préparer en amont.

Pour votre entreprise bien sûr, cela suppose d’anticiper le plus en amont possible cette étape de dématérialisation. Il faut commencer à s’en préoccuper !

Comment procéder pour bien préparer le passage à la facturation électronique ?

Trois temps à réaliser en amont de l’émission définitive vont permettre de préparer sans stress ce basculement.

1. Choisissez une plateforme agréée et déclarez-y votre SIREN. Votre expert-comptable ou logiciel de gestion en propose généralement une intégrée. Sinon, le Portail Public de Facturation (PPF / Chorus Pro) est gratuit et suffisant pour la majorité des indépendants avec peu de fournisseurs.

2. Informez vos fournisseurs récurrents (énergie, assurance, expert-comptable, prestataires) que vous serez joignable via cette plateforme pour la réception de leurs factures.

3. Si vous émettez des factures à d’autres entreprises (B2B), vérifiez que votre logiciel de facturation sera compatible avec les formats normés (Factur-X, UBL ou CII) avant le 1er septembre 2027.

Le conseil de votre équipe d’expertise comptable pour bien vous préparer à la facturation électronique pour l’échéance de 2026

L’obligation liée à la facture électronique approche ! Il est crucial pour votre entreprise d’anticiper cette transition. Voici quelques conseils pour vous préparer efficacement :

- Adaptez vos systèmes informatiques

Vérifiez dès maintenant si votre logiciel de facturation ou de gestion de caisse est compatible avec les nouvelles exigences. Il pourrait être nécessaire de mettre à jour vos outils ou d’investir dans des solutions conformes aux standards imposés par la loi. - Assurez la conformité de vos factures

Mettez en place des processus de vérification et d’archivage pour garantir que vos factures électroniques respectent les normes et peuvent être conservées à long terme. Une étape essentielle pour éviter des sanctions ou des problèmes de conformité. - Exploitez vos données de facturation

La facturation électronique peut devenir un atout stratégique pour votre entreprise. En structurant et en analysant les données liées à vos factures et paiements, vous pouvez utiliser ces informations pour améliorer vos délais de paiement, gérer vos impayés et optimiser votre trésorerie. - Suivez les directives officielles

Des guides et documentations sont disponibles (votre comptable est à même de vous les partager) pour vous accompagner dans cette transition. N’hésitez pas à vous référer à ces ressources pour comprendre en détail les étapes de mise en œuvre.

💡Vous êtes client Amarris Expertise Comptable ?

Si vous êtes utilisateur des outils de facturation mis à disposition sur votre Plateforme Amarris, vous n’avez pas à vous inquiéter de cette mise en conformité.

Celle-ci a été actualisée et mise en conformité pour vous permettre de continuer à l’utiliser sans changement.

En anticipant cette réforme, vous vous assurez non seulement d’être en conformité, mais aussi de tirer parti de nouvelles opportunités pour mieux piloter votre entreprise. Pour toute question, votre expert-comptable est toujours là pour vous guider et vous accompagner. N’hésitez pas à le contacter.

FAQ : les entrepreneurs et la facture électronique obligatoire

A ce jour, aucune période de tolérance officielle n’a été annoncée par l’administration fiscale. L’échéance du 1er septembre 2026 est ferme, cela veut dire que vous devez rapidement vous y mettre si vous n’avez pas encore entamé vos démarches.

En fait, tout dépend de la solution que vous allez choisir. Dans les faits, si vous optez pour une solution de facturation connectée à votre plateforme agréé, la réception et l’émission de « factures X » se fera automatiquement.

Pour les entrepreneurs c’est un aspect important car vous allez pouvoir gagner un temps précieux en choisissant une solution tout intégrée. Encore mieux si c’est celle de votre comptable car cela vous garantie une fluidité de toute votre gestion comptable.

✅ La Plateforme Amarris vous offre la possibilité de tout centraliser facilement : vous suivez votre tableau de bord, vos encaissements et paiements, générez vos devis et factures depuis un même outil connectée à la PA du cabinet.

La réforme ne s’applique pas à tout le monde. Trois catégories échappent à cette obligation :

- Les particuliers : les transactions B2C (entre une entreprise et un consommateur final) ne sont pas couvertes par la facturation électronique, mais relèvent du e-reporting.

- Les associations à but non lucratif : dès lors qu’elles n’exercent pas d’activité commerciale assujettie à la TVA, elles restent hors périmètre.

- Les entreprises étrangères non établies en France : seules les entités établies sur le territoire français sont visées par la réforme.

À noter : une entreprise française qui facture à un client étranger ou à un particulier n’est pas soumise à la facturation électronique pour ces opérations spécifiques, mais devra tout de même transmettre les données correspondantes à la Direction générale des finances publiques via le e-reporting.

Non. Tous les indépendants sont concernés par la réforme, sans exception, y compris ceux en franchise en base de TVA. Ne pas collecter la TVA ne dispense pas de la réforme. Dès le 1er septembre 2026, tout auto-entrepreneur doit pouvoir recevoir les factures de ses fournisseurs professionnels via une plateforme agréée. L’obligation d’émettre des factures électroniques pour les clients B2B français s’appliquera à partir du 1er septembre 2027.

Rien ne change non, puisque la facture d’acompte (qui est une excellente pratique que nous vous recommandons !) est une facture comme les autres et vous l’éditerez depuis votre outil de facturation puis l’enverrez à votre client via votre plateforme agréée comme toutes les autres.

En faisant le choix d’Amarris Expertise Comptable pour simplifier votre comptabilité, tout est rassemblé dans votre Plateforme Amarris : devis, facturation, avoirs et acomptes, vous pilotez tout très simplement et suivez vos paiements et encaissements. Il n’y a pas plus simple !

Rien ne change sur le fond : un avoir reste un avoir. Ce qui change, c’est le format et le canal. Dès que votre obligation d’émission s’applique, vos avoirs devront être émis au format électronique structuré (Factur-X, UBL ou CII) et transiter par votre plateforme agréée, exactement comme une facture classique. L’avoir doit toujours mentionner la référence de la facture d’origine et le motif de correction.

Pour en savoir plus, consultez notre article dédié : Factures d’avoir en comptabilité : comment bien les traiter ?