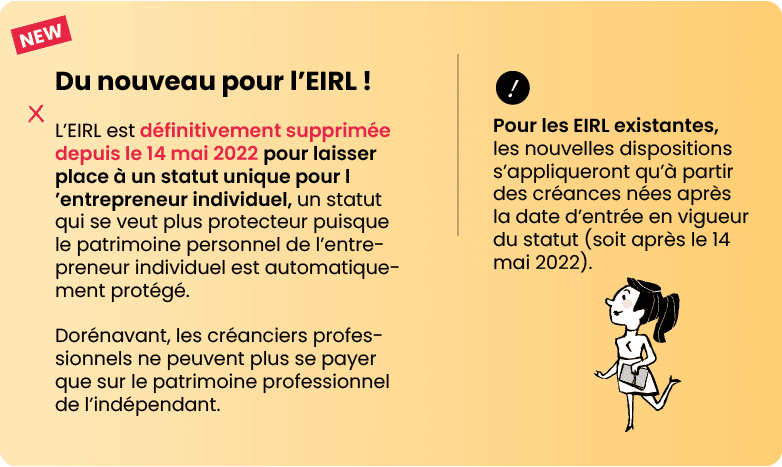

A noter, l’EIRL n »existe plus depuis mai 2022. Pour faire le point sur le choix de votre imposition et l’impact sur vos dividendes, consulter notre article : les dividendes en entreprise individuelle.

Pour en savoir plus, cliquez ici.

ARCHIVES

Imposition des dividendes des EIRL à l’impôt sur les sociétés

Lorsque l’EIRL est soumise à l’impôt sur les sociétés, ses cotisations sociales sont calculées non seulement sur la rémunération du dirigeant mais également sur la part des dividendes distribués (CGI art. 108 à 115) qui dépasse 10 % du montant de la valeur des biens du patrimoine affecté, constaté en fin d’exercice, ou bien 10 % du bénéfice net (CGI art. 38) si ce dernier est supérieur (c. séc. soc. art. L. 131-6-3).

Il est précisé que (c. séc. soc. art. R. 131-3 nouveau) :

- la valeur des biens du patrimoine affecté correspond à leur valeur brute, déduction faite des encours des emprunts y afférents, appréciés au dernier jour de l’exercice précédant la distribution des revenus ;

- le bénéfice correspond à celui de l’exercice précédant la distribution des revenus.

L’analyse et les conseils de nos experts-comptables

En fait, ce n’est pas la taxation fiscale des dividendes qui s’est alourdie, c’est le montant des cotisations sociales dues par l’EIRL qui va augmenter.

Pour éviter cette majoration, il suffit donc de maximiser le patrimoine professionnel affecté (en y insérant par exemple un véhicule ou un bien immobilier) ou de limiter le montant des dividendes à 10 % du bénéfice.