En France, les cotisations sociales sont des contributions obligatoires dues par les employeurs et les salariés. Elles peuvent également être dues par les travailleurs indépendants. La gestion des cotisations sociales par un expert-comptable en plus des obligations comptables et fiscales permet au dirigeant d’entreprise de se consacrer à son cœur de métier. Les taux des cotisations sociales sont calculés sur la base de certains critères, notamment la forme juridique de la société.

L’EIRL est une entreprise individuelle à responsabilité limitée qui doit verser des cotisations calculées sur le revenu de l’exploitant. Le calcul des cotisations sociales de l’entrepreneur individuel varie selon le régime d’imposition des bénéfices choisi : impôt sur le revenu (IR) ou impôt sur les sociétés (IS). Du choix du régime d’imposition dépend la base de calcul des cotisations sociales.

Rappel sur l’EIRL : quelles sont les particularités de ce statut juridique ?

Contrairement à une entreprise individuelle classique, l’EIRL permet de protéger votre patrimoine personnel en remplissant une déclaration d’affectation du patrimoine.

Autre particularité de ce statut : la possibilité de choisir votre régime d’imposition : IR ou IS. Et c’est sur cette particularité que nous allons mettre l’accent puisque selon le régime choisi, le montant de vos cotisations sociales va varier.

Cotisations sociales de l’EIRL, quelle base de calcul ?

Le montant de vos cotisations sociales dépend donc du régime choisi en matière d’imposition de vos bénéfices. Si l’option à l’IR est le régime qui s’applique par défaut, vous pouvez tout à fait décider d’opter pour l’IS.

| EIRL à l’IR | EIRL à l’IS |

| Vos cotisations sociales sont calculées sur les bénéfices de l’entreprise.Sous le régime de la micro-entreprise, les cotisations sociales sont calculées via l’application d’un taux forfaitaire sur le montant de vos recettes encaissées. | Vos cotisations sociales sont calculées sur les rémunérations et bénéfices distribués pour la part qui dépasse 10 % de la valeur du patrimoine affecté ou 10 % du montant du bénéfice net. |

Cotisations sociales de l’EIRL imposée à l’impôt sur le revenu

Si vous optez pour l’impôt sur le revenu (IR), les cotisations sociales se calculent sur la totalité du bénéfice de l’entreprise.

En moyenne, elles représentent 35 % du montant du bénéfice. Mais le taux peut varier de 25 % pour les bénéfices très élevés (supérieurs à 300 000 euros) à 45 % pour un bénéfice plus faible de 30 000 euros.

Pour connaître le montant exact, vous pouvez utiliser le simulateur mis en place par l’Ordre des Experts-comptables.

Cotisations sociales de l’EIRL imposée à l’impôt sur les sociétés

Dans le cas où l’EIRL est imposée à l’impôt sur les sociétés (IS), le législateur a prévu que l’assiette des cotisations sociales de l’EIRL soit constituée de deux éléments pour limiter les conséquences d’éventuelles stratégies d’optimisation. Les cotisations sociales de l’EIRL à l’IS sont calculées sur :

- la rémunération nette de l’entrepreneur, après déduction des cotisations sociales obligatoires et des frais professionnels. Ceux-ci représentent entre 20 % et 45 % du montant de la rémunération en fonction de son niveau,

- 10 % de la valeur du patrimoine affecté constaté en fin d’exercice. Si ce dernier est supérieur, sur la part des revenus qui excède 10 % du montant du bénéfice net.

IR ou IS, comment formuler son option ?

C’est l’IR qui s’applique par défaut à la création. Pour être imposé à l’IS dès la création de l’EIRL, vous devez le préciser dans le cadre n° 7 du formulaire EIRL. Ce choix doit bien être réfléchi puisque cette option est irrévocable. Si on compare les tranches d’imposition des deux barèmes (IS et IR), l’IR est recommandée pour les entreprises dont les bénéfices sont peu élevés. L’IS s’avère être plus favorable dès que vous prévoyez des bénéfices importants.

Faites le point avec votre expert-comptable pour vous diriger vers la meilleure option.

Le conseil de nos experts-comptables pour limiter les cotisations sociales en EIRL

Pour limiter le montant des cotisations sociales de l’EIRL, il faut d’abord opter pour le régime fiscal de l’impôt sur les sociétés.

Ensuite, il suffit de laisser les bénéfices dans l’entreprise. Puisque les bénéfices réinvestis dans l’entreprise restent totalement exonérés de cotisations sociales. C’est un des avantages d’opter pour l’impôt sur les sociétés en EIRL.

En effet, avec l’impôt sur le revenu, les bénéfices sont totalement soumis à cotisations sociales. Peu importe, si vous laissez vos bénéfices dans l’entreprise ou si vous décidez de les verser sous forme de rémunération.

À noter que limiter les cotisations sociales peut avoir des conséquences sur vos droits à des prestations sociales, comme la retraite ou l’indemnisation en cas de maladie ou d’accident du travail. Il est donc important de bien peser le pour et le contre avant de prendre une décision. Un expert-comptable évalue les différentes options qui se présentent à vous et propose celle qui convient le mieux à votre situation.

De l’EIRL au nouveau statut EI

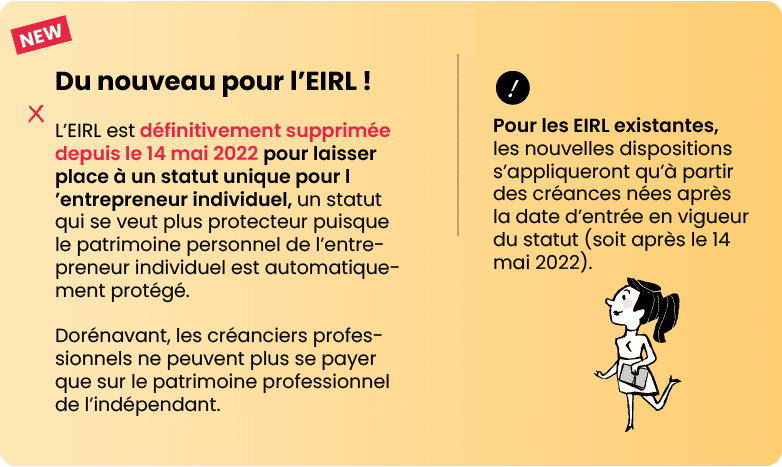

L’EIRL n’existe plus depuis le 15 mai 2022. Un statut unique s’applique désormais à toutes les catégories d’entrepreneurs individuels, qu’il s’agisse d’artisans, d’agriculteurs, de commerçants ou de professionnels libéraux. En pratique, ce nouveau statut de l’entreprise individuelle concerne tous les entrepreneurs qui exercent en nom propre, c’est-à-dire les travailleurs indépendants, sans incidence sur le régime fiscal.

Si la réforme opérée par la loi du 14 février 2022 en faveur de l’activité professionnelle indépendante ne met pas fin de façon brutale à l’EIRL, deux dispositions entraîneront sa disparition progressive :

- depuis le 16 février 2022, la création d’une EIRL n’est plus autorisée ;

- depuis le 15 août 2022, ce n’est plus possible de transmettre une EIRL en l’état.

Ce nouveau statut se veut plus protecteur puisque le patrimoine personnel de l’entrepreneur individuel est automatiquement protégé. Dorénavant, les créanciers professionnels ne peuvent se payer que sur le patrimoine professionnel de l’indépendant. Pour les EIRL existantes, les nouvelles dispositions ne s’appliqueront qu’à partir des créances nées après la date d’entrée en vigueur du statut, soit après le 14 mai 2022. Pour en savoir plus, cliquez ici.

Il faut souligner qu’avec ce statut unique d’entrepreneur individuel, votre patrimoine devient par défaut insaisissable. Vous n’avez plus besoin d’effectuer les démarches pour séparer votre patrimoine personnel de votre patrimoine professionnel. Tous les biens entrant dans le patrimoine professionnel de l’entrepreneur individuel sont listés avec le nouveau statut EI.

Pour ce qui est de limiter les cotisations sociales avec le nouveau statut EI, comme c’était déjà le cas pour l’EIRL, l’entrepreneur individuel (non dépendant du régime du micro-entrepreneur) peut choisir d’être imposé via l’IS en s’assimilant au régime fiscal de l’EURL (SARL individuelle). Ce faisant, il pourra déterminer lui-même sa rémunération et ne payer des charges sociales que sur celles-ci.

Attention, une clause anti-abus est prévue : les versements de dividendes qui dépassent 10 % des bénéfices nets de l’exercice précédent sont soumis à cotisations sociales.

Nous vous recommandons ces autres pages :