Les dirigeants d’entreprise, salariés comme non-salariés, ont la possibilité d’effectuer des formations professionnelles afin d’améliorer leurs compétences. Chaque année, les dirigeants règlent des cotisations obligatoires auprès d’organismes de formation (OPCO par exemple). Cette contribution leur donne droit, en cas de formation, à une prise en charge totale ou partielle de son coût. La comptabilisation de ces frais de formation du dirigeant se réalise en plusieurs étapes.

La comptabilisation de la contribution aux frais de formation des dirigeants

Ces frais obligatoires n’engendrent pas de contrepartie et sont donc à comptabiliser comme des impôts et taxes.

Cas des dirigeants non-salariés

Les dirigeants non-salariés règlent leurs cotisations via la Sécurité Sociale des Indépendants. Il s’agit d’un règlement forfaitaire unique et obligatoire. Le montant varie sensiblement en fonction du statut du dirigeant. Cette cotisation s’échelonne entre 116 et 158€ au titre de l’année 2026.

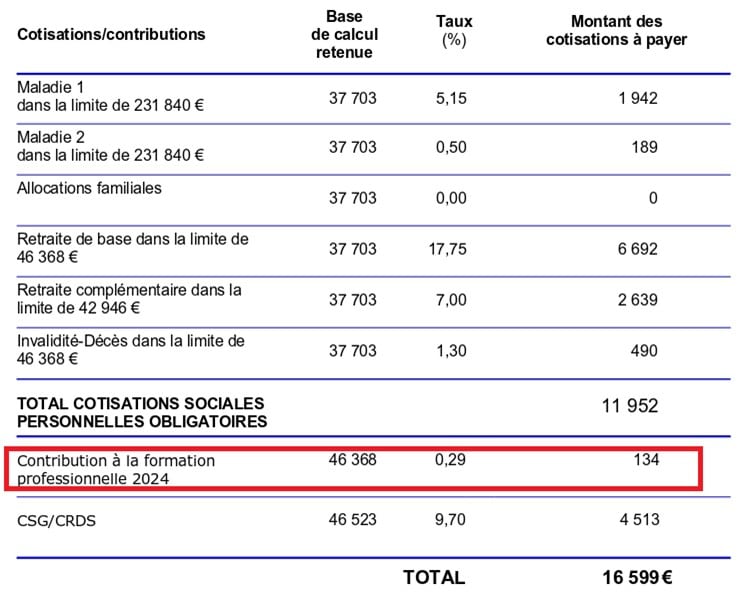

Extrait d’un appel à cotisations URSSAF fictif

Les cotisations Urssaf sont normalement inscrites en compte 641000 (gérant) ou 646000 (entrepreneur individuel). Ils convient, en fin d’année, de retraiter la formation continue dans le compte 633300 « participation des employeurs à la formation professionnelle continue ».

À quel compte comptable affecter les frais d’OPCO pour les dirigeants salariés ?

Les dirigeants salariés règlent leurs cotisations de la même manière que les salariés. Un pourcentage du salaire est prélevé via le bulletin de salaire et réglé, par l’entreprise, à l’organisme collecteur (OPCO).

Le compte d’affectation est également le compte 633300.

La comptabilisation des frais de formation effectuée par un organisme extérieur

Lorsque les dirigeants effectuent des actions de formation, l’entreprise prend en charge tous les éléments qui concourent à sa réalisation : frais pédagogiques, frais de transport ou encore frais de restauration et d’hébergement.

Comment réaliser la comptabilisation de ces frais de formation du dirigeant et des dépenses annexes ?

Les frais pédagogiques seront à enregistrer dans un compte 622800 « Rémunérations d’intermédiaires et autres honoraires ». Ces honoraires seront à déclarer sur la DAS 2.

Selon le plan comptable général, les dépenses annexes liées aux services extérieurs seront à enregistrer dans les comptes de charges concernés :

- 613200 si l’entreprise loue une salle à cet effet

- 625100 pour les frais de transport

- 625700 pour les frais repas

Exemple : Un chef d’entreprise effectue une formation de 2 jours afin de se perfectionner dans la connaissance des énergies renouvelables. L’organisme de formation facture sa prestation 3 000€ HT, auquel le chef d’entreprise doit débourser 500€ de frais de transport, 200€ d’hôtel et 300€ de frais de repas.

| Numéro de compte | Montant | ||

| Débit | Crédit | Débit | Crédit |

| Frais pédagogiques | |||

| 622800 | 3000 | ||

| 445660 | 600 | ||

| 401000 | 3600 | ||

| Frais de transport | |||

| 625100 | 500 | ||

| 401000 | 500 | ||

| Frais d’hôtel | |||

| 625600 | 200 | ||

| 401000 | 200 | ||

| Frais de repas | |||

| 625700 | 300 | ||

| 401000 | 300 | ||

La comptabilisation des frais de formation professionnelle liés à une immobilisation

Lorsque les frais de formation se rapportent à l’utilisation d’une immobilisation (par exemple, formation à la suite du déploiement d’un nouvel ERP), ces charges ne sont jamais comptabilisées dans le coût d’acquisition de l’immobilisation.

La comptabilisation de ces frais de formation du dirigeant lié à une immobilisation doit être intégrée dans les charges de l’entreprise, selon le schéma ci-dessus.

La comptabilisation du remboursement des frais de formation du gérant

Lorsque le dirigeant souhaite participer à une formation, il peut demander une prise en charge totale ou partielle de son coût.

Cette démarche est à effectuer auprès de l’organisme duquel il dépend, au moins un mois avant le début de la formation.

Pour les dirigeants non-salariés, 2 conditions doivent être réunies :

- Être à jour de ses cotisations

- Obtenir une attestation de contribution CFP

Une fois la formation effectuée, il convient de transmettre les justificatifs de présence et de paiement à l’organisme financeur afin d’obtenir le remboursement.

Ce remboursement doit être enregistré par le biais du compte 791000 « transfert de charges ».

Si, à la clôture de l’exercice, l’entreprise n’a pas reçu le remboursement de formation, celui-ci doit être provisionné par le biais du compte 448700 « Etat, produits à recevoir » :

| Numéro de compte | Montant | ||

| Débit | Crédit | Débit | Crédit |

| Provision de remboursement | |||

| 448700 | 3000 | ||

| 791000 | 3000 | ||

La comptabilisation des frais de formation des salariés est-elle identique ?

Les frais de formation du personnel sont enregistrés pour les salariés de la même manière que pour les dirigeants. Un cas de figure supplémentaire peut cependant être envisagé, celui du cas où le salarié réalise une formation mais que l’entreprise n’en bénéficiera pas car le salarié démissionne ou est licencié.

Dans cette situation, les frais de formation seront à enregistrer dans le compte 628100 « cotisations diverses ».

Comment comptabiliser les frais de séminaire ?

Un séminaire est une réunion de travail. Le but est de rassembler des participants hors de leur milieu professionnel autour d’un objectif commun.

Les charges liées à un tel rassemblement sont à enregistrer dans le compte 618500 « frais de colloque et séminaire ».

Pour assurer le développement, la compétitivité et la pérennité de son entreprise, il est indispensable pour le dirigeant d’entreprise de continuer à se former. Les frais de formation sont déductibles du résultat de l’entreprise. En revanche depuis le 31 décembre 2024, le crédit d’impôt formation pour les dirigeants a été supprimé.

Vous cherchez un expert-comptable compétent pour faire grandir votre activté et vous aider à optimiser vos finances ? Consultez notre article : Comment choisir son expert-comptable en 2026 ? ou réservez un premier rendez-vous gratuit avec un conseiller Amarris.