L’entreprise individuelle à responsabilité limitée (EIRL) présente l’avantage majeur de protéger, dans la plupart des cas, le patrimoine de l’entrepreneur individuel en cas d’échec. On en dit tellement de bien, qu’on en oublie les inconvénients de l’EIRL.

Pour en savoir plus, cliquez ici.

Voici les 4 principaux inconvénients de l’entreprise individuelle à responsabilité limitée (EIRL), en comparaison à d’autres formes d’exercice :

- Inconvénient 1 : Impossibilité de s’associer par la suite (contrairement à la SARL)

- Inconvénient 2 : Crédibilité limitée puisque pas de capital social (contrairement à l’EURL)

- Inconvénient 3 : Pas de régime social et fiscal de faveur (contrairement au statut d’auto-entrepreneur)

- Inconvénient 4 : Pas de formalisme simplifié ni de confidentialité (contrairement au statut d’auto-entrepreneur)

- Inconvénient 5 : Les dividendes surtaxés !

L’EIRL : définition

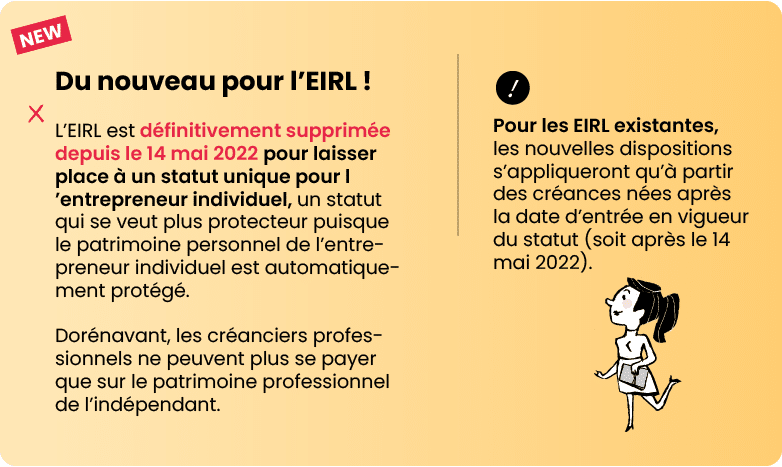

L’EIRL (entreprise individuelle à responsabilité limitée) est un statut qui peut être adopté par tous les entrepreneurs individuels à la création ou en cours d’activité.

Finalement, l’EIRL est une EI mais avec laquelle l’entrepreneur individuel peut protéger son patrimoine.

En effet, en EIRL vous pouvez protéger votre patrimoine privé en isolant juridiquement votre patrimoine professionnel de votre patrimoine personnel. En renseignant la déclaration d’affectation du patrimoine professionnel, vos créanciers professionnels ne pourront saisir que vos biens professionnels mentionnés sur cette déclaration.

En termes d’imposition, l’EIRL est par défaut soumis à l’impôt sur le revenu (IR). En revanche, il est tout à fait possible pour l’entrepreneur individuel d’opter pour l’impôt sur les sociétés (IS) qui correspond parfois au régime d’imposition le plus favorable.

Inconvénient EIRL 1 : impossibilité de s’associer par la suite

L’entreprise individuelle à responsabilité limitée (EIRL) n’a pas de capital social. L’entrepreneur ne peut donc rien partager avec un associé.

La seule solution permettant à un entrepreneur de s’associer, après avoir créé son entreprise en EIRL, sera de faire une opération d’apport à une SARL ou une SAS de l’ensemble de son EIRL. Cette opération est lourde et onéreuse. Elle présente l’inconvénient d’imposer la création d’une nouvelle structure, qui fera disparaître tout l’historique de l’EIRL, notamment vis-à-vis des banques.

L’EIRL doit donc être écartée si le créateur pense devoir s’associer à court ou moyen terme.

Inconvénient EIRL 2 : crédibilité financière limitée puisque pas de capital social (contrairement à l’EURL)

L’entreprise individuelle à responsabilité limitée (EIRL) n’a pas de capital social. De ce fait et contrairement à l’EURL, elle n’a donc aucun élément à faire valoir pour rassurer les partenaires (clients, banques, fournisseurs).

L’entreprise individuelle à responsabilité limitée (EIRL) offre des garanties limitées pour les partenaires puisque le patrimoine de l’entrepreneur ne peut pas être utilisé pour se faire payer en cas d’échec.

De ce fait, les risques sont plus importants pour un partenaire à travailler avec une EIRL qu’avec une entreprise individuelle classique. Cet inconvénient peut freiner la croissance de l’entreprise dans son développement.

De ce fait, il faut s’attendre à un accès au crédit plus réduit pour les EIRL que pour les entreprises individuelles classiques. Sauf si le dirigeant se porte caution personnelle.

Inconvénient EIRL 3 : pas de régime social et fiscal de faveur (contrairement au statut d’auto-entrepreneur)

L’entreprise individuelle à responsabilité limitée (EIRL) ne bénéficie d’aucune exonération ou régime fiscal ou social de faveur, contrairement au statut d’auto-entrepreneur.

Notons par exemple que le régime très pénalisant de la protection sociale du dirigeant de l’entreprise individuelle ou du gérant associé de l’EURL, lui est applicable. L’EIRL devra donc débourser entre 1 500 et 2 000 € d’acomptes sur cotisations sociales, même si l’entrepreneur ne se rémunère pas.

Il est regrettable que cet inconvénient qui concerne de nombreuses entreprises, n’ait pas été atténué.

Avant de vous lancer à votre compte, il est important de bien comparer le régime fiscal et social de l’EIRL avec d’autres formes juridiques.

Inconvénient EIRL 4 : pas de formalisme simplifié ni de confidentialité

L’entreprise individuelle à responsabilité limitée (EIRL) ne bénéficie d’aucune simplification administrative. De ce fait, elle est tenue de tenir une comptabilité normale et complète, contrairement au statut d’auto-entrepreneur.

Par ailleurs, elle doit déposer ses comptes chaque année au greffe du tribunal de commerce dans les 6 mois qui suivent la clôture des comptes. Ce qui constitue un inconvénient non négligeable, tant en terme de coût que de confidentialité.

Les comptes déposés au greffe pourront être consultés par n’importe qui, contrairement aux entreprises individuelles dont les comptes ne sont pas publiés.

Il ne faut pas négliger les obligations comptables. Elles varient selon le statut juridique choisi et si vous pouvez bénéficier d’une comptabilité simplifiée (en micro-entreprise par exemple), pour d’autres statuts juridiques, ces obligations représentent un coût supplémentaire.

Inconvénient EIRL 5 : des dividendes surtaxés

Dans l’EIRL soumise à l’IS, les dividendes sont soumis aux mêmes cotisations sociales que la rémunération de l’entrepreneur, pour leur part excédant la plus élevée des deux valeurs suivantes : 10 % de la valeur du patrimoine officiellement affecté à l’activité, soit 10 % du bénéfice.

Ce qui signifie, simplement, que les EIRL n’auront aucun intérêt à verser des dividendes. Surtout les EIRL ayant une activité de service et donc très peu de patrimoine professionnel affecté à l’activité.

Le conseil de nos experts-comptables avant de choisir l’EIRL

Le principal avantage de l’EIRL est de limiter la responsabilité financière du chef d’entreprise en cas de faillite.

Son principal inconvénient est de ne pas pouvoir permettre de faire entrer des associés. Tout le monde ne sera pas concerné par ce point. C’est donc un bon statut pour de nombreux créateurs d’entreprise, sauf en cas de forts bénéfices (surtaxation des dividendes).

Notez donc bien que ce statut ne conviendra pas pour toutes les activités professionnelles. Faire appel à un expert-comptable dès la création vous permet de vous diriger vers le statut le plus adapté à votre activité et vos besoins.

Besoin d’un coup de pouce à la création ?

Consultez un expert !