Le statut d’entreprise individuelle à responsabilité limitée (EIRL) est entré en vigueur le 1er janvier 2011. De quoi s’agit-il exactement et avez-vous intérêt à opter pour l’EIRL ? Nos experts-comptables expliquent tout ce que vous devez savoir avant d’opter pour le statut d’EIRL.

Pour en savoir plus, cliquez ici.

EIRL : quels avantages pour le dirigeant de TPE ?

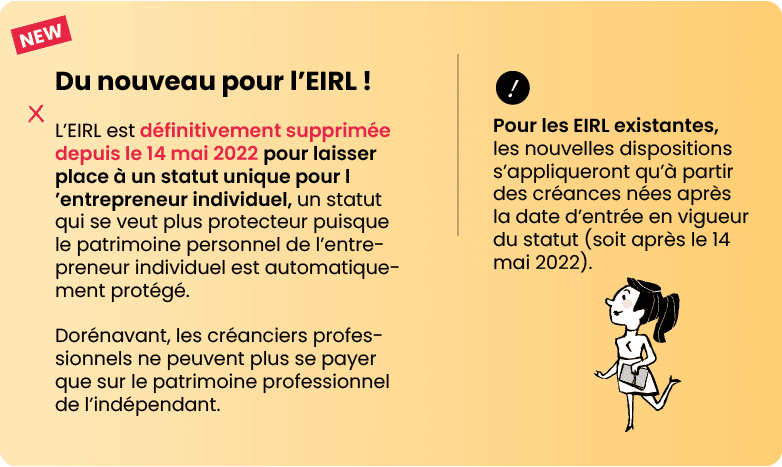

Principal avantage de l’EIRL, elle permet de séparer son patrimoine en deux parties via la déclaration d’affectation de patrimoine. Le patrimoine personnel et le patrimoine professionnel. L’entrepreneur reste propriétaire des deux patrimoines. Mais en cas de faillite, les créanciers ne pourront saisir que le patrimoine professionnel affecté à son activité professionnelle. L’EIRL permet donc à l’entrepreneur de protéger son patrimoine en le cloisonnant.

EIRL : pour qui ?

L’EIRL s’adresse à tout entrepreneur individuel qu’il soit commerçant, artisan, profession libérale ou exploitant agricole.

EIRL : comment la créer ?

La création de l’EIRL est assez simple. Si vous exercez déjà en entreprise individuelle, il vous suffit de procéder à une déclaration d’affectation du patrimoine, où l’entrepreneur liste l’ensemble des biens dont il est propriétaire et qui sont nécessaires à son activité professionnelle.

Si vous êtes créateur d’entreprise, la création de l’entreprise individuelle et l’option pour l’EIRL avec déclaration d’affectation du patrimoine s’effectueront simultanément.

Pour créer votre EIRL, vous devez vous rendre au Greffe du tribunal de commerce dont vous dépendez ou dans votre Centre de Formalités des Entreprises (CFE) pour les professions libérales. Vous devez ensuite y déposer la liste de votre patrimoine professionnel.

EIRL : quelle fiscalité ?

L’EIRL est une forme assez souple, l’entrepreneur a le choix entre le régime de l’Impôt sur le Revenu ou l’Impôt sur les Sociétés. Pour optimiser votre fiscalité, faites appel à un expert-comptable qui saura comparer lequel des deux régimes (IR ou IS) est le plus bénéfique pour votre activité.